こんにちは!(積立)投資信託をはじめて、1年がたちました。はじめて7~8ヶ月までは、購入する商品を変更したり、多少テコ入れしていたんですが、今は、放置中です。でも、1年たったので、リバランスとか必要かしら・・・、ということで、振り返りと見直しを実施することにしました。

投資信託デビュー1年の振り返り

はじめに買った6本

去年の12月に買った6本については、過去記事にまとめています。

10万円/月を、6本の投資信託に分けて購入しはじめました。

4月~7・8月頃の手さぐり期

4月に一度、ポンッとさがり、その後、じわじわっと回復してきましたが、人の芝生(他の方がブログなどで公開されている運用益)を見ちゃー、私の選んだ6本はいかがなもんだろうと思ったり、逆に、そないに、がしがし財産失うようなことにはならないんだな(まだ、経験していないだけかもしれないが。多少、下がっても回復したりしたので)と思い、もう少し増えてくれそうな商品も買ってみたいなぁと、欲がでたり・・で、購入している商品を変更したり、購入金額の配分を変えたり、月10万円で積み立てていたのを、月12万に増やしたり、あれこれ、手さぐりで色々替えてみたのが、7月~8月ごろです。(←投資信託思春期真っただ中)

そこからは、とりあえず、月1でクレジットカードの請求をチェックする時に、投資信託の状況を確認する程度でしたが、割と増えてるものもあったので、よしよし、とここまでは放置していました。

そんなわけで、現在購入している投資信託は、

毎月現在も積立ているのが、8本、いったん積立をストップして、もと買った分だけ売却もせず保有している状態の投資信託が3本あります。

投資信託1年目の運用益は、+10.4%でした。

ずばり、結論を書くと、1年目の運用益は、+10.4%で、

購入金額145万円に対して、評価額が約160万円で、プラス15万円ちょっとです。

●SBI証券1年の結果

●ひふみ投信1年の結果(ひふみ投信は、レオスキャピタルで直接積立しています)

どこで刷り込まれたのかわからないけど、なんとなく、目標は、年間利回り7%だったので、ざっくり税金ひいても、7%の目標はクリアできた1年目でした。

現在の積立状況

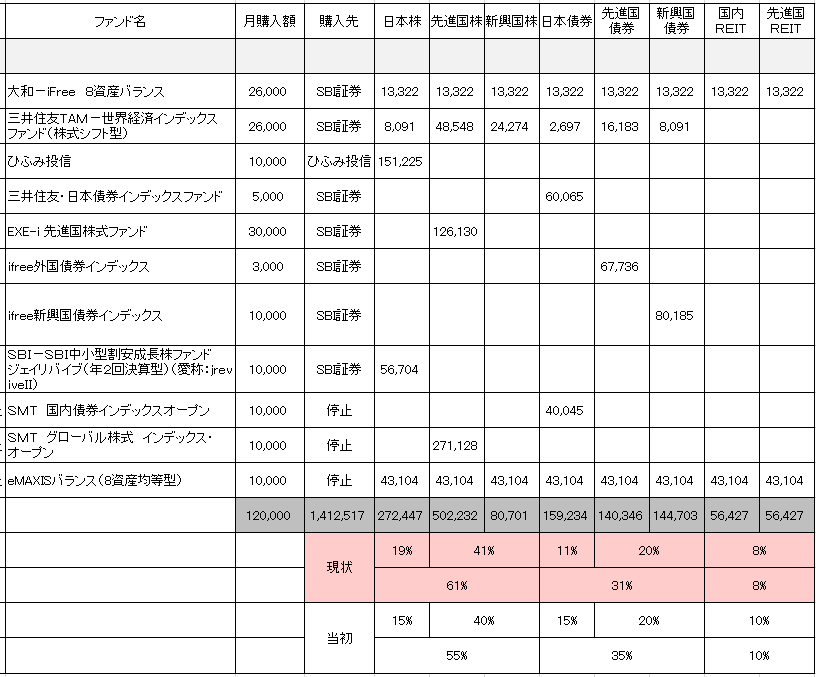

購入ファンドと月間購入額を整理しておきます。(自分のために。。。)

●現在、毎月購入している7本のファンド

| No | ファンド名 | 区別 | 月間購入額 | トータル購入額 |

| 1 | 大和-iFree 外国債券インデックス | 国際・債券 | 3,000円 ※購入金額変更あり |

64,000円 |

| 2 | 大和-iFree 新興国債券インデックス | 国際・債券 | 10,000円 ※購入金額変更あり |

78,000円 |

| 3 | 大和-iFree 8資産バランス | バランス型 | 26,000円 (8月から開始) |

104,000円 |

| 4 | 三井住友-三井住友・日本債券インデックスファンド | 国内・債券 | 5,000円 (4月から開始) ※購入金額変更あり |

60,000円 |

| 5 | SBI-EXE-i先進国株式ファンド | 国際 ・株式 | 30,000円 (8月から開始) |

120,000円 |

| 6 | SBI-SBI中小型割安成長株ファンド ジェイリバイブ(年2回決算型) | 国内・株式 | 10,000円 (7月から開始) |

50,000円 |

| 7 | 三井住友TAM-世界経済インデックスファンド(株式シフト型) | 国際・株75%&債券25% | 26,000円 (8月から開始) |

104,000円 |

| 8 | ひふみ投信 | 国内・株式 | 10,000円 | 27万円 (途中、15万円をスポット購入している) |

●以前、購入しており、売却せず追加購入せず保有しているファンド

| No | ファンド名 | 区別 | 月間購入額 | トータル購入額 |

| 9 | 三菱UFJ国際-eMAXISバランス(8資産均等型) | バランス型 | 40,000円 (7月で終了) |

320,000円 |

| 10 |

三井住友TAM-SMT グローバル株式インデックス・オープン |

国際・株式 | 30,000円 (7月で終了) |

240,000円 |

| 11 |

三井住友TAM-SMT 国内債券インデックス・オープン |

国内・債券 |

10,000円 (3月で終了)

|

40,000円 |

リバランスは、必要?

配分を整理すると、こんな感じになりました。

当初、これぐらいで保有しておこうと思っていた(下段)とは当然ずれがあります。

(というか、毎月の購入額がそもそもこの配分にもはやなってない気が)

で、これで、リバランスが必要なのかというと、まぁ、まだいいかというところです。

でも、見直しはやはりしようと思います。気になっているのは、とりあえず2点

・国内債券のファンドって、増えないんだけど・・・持っておくメリットって何?

・バランス型も1本は持っておこうと思っているけど、「三井住友TAM-世界経済インデックスファンド(株式シフト型)(株式75%:債券25)」みたいに、株式と債券をセットにしているファンドって・・・必要?。別に、株式と債券は、それぞれこれ!って思うファンドを買えばいいんじゃないのかなぁと思ったり。

今、思っているのは、いらないなぁと思うファンドは売却して、そのお金で、これいいなぁと持っているファンドをしばらく増額して積立てしようかと思っているけど、そんなのって、税金とられるだけだから、あんまりしないほうがいいのかなぁと、ふわっと考えてます。

今後は、個別のファンドについて今後どうするか、精査したいと思います。いらん!ファンドは、来年清算しようかな。

投資信託を始めるなら

積立投信は、取扱い商品数が圧倒的に多かったSBI証券を利用しています。ネットで全ての手続きを行え、わからないことは、カスタマーセンターに電話すると丁寧に説明してくれるので、助かっています。

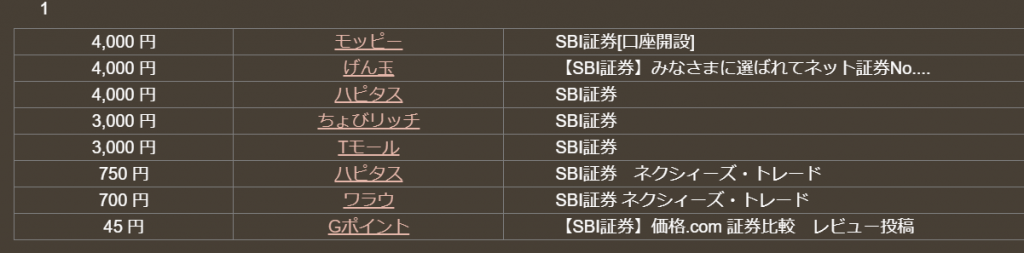

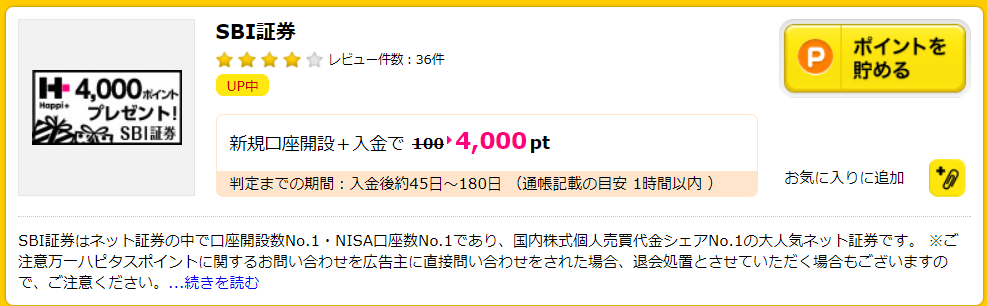

SBI証券をはじめよう!という方は、ポイントサイト経由で口座開設すると、ポイントがもらえますよ。今なら、ANAマイルを貯めている人は、ハピタス。JALマイルを貯めている人は、モッピーからの口座開設がおすすめです。それぞれ、4000ポイントもらえます。(げん玉は、なんとなく相性が悪く使っていないのです。)

●ハピタスのSBI証券口座開設広告

●モッピーのSBI証券口座開設広告

※幸い、ハピタスもモッピーも1ポイント=1円相当です。わかりやすい!

私は、ハピタス経由で口座開設しました。なお、SBI証券への入金には、住信SBIネット銀行の口座もあわせてもっていると便利ですよ。ハピタス経由で、住信SBIネット銀行の口座開設をすると、350ポイントもらえます。

ハピタスの登録は、下記バナーからできます。

⇒ハピタスのポイントをANAマイルに交換できる仕組みについては、コチラの記事を。

モッピーの登録は、下記バナーからできます。

⇒モッピーのポイントをJALマイルに交換できる仕組みについては、コチラの記事を。

うーん。次回、もう少し個別の投資信託について、どうすべきか考え見ようかなと思います。

コメント