こんにちは!

2016年の12月からはじめた投資信託

積立しているファンドを替えようかなぁと色々調べるうちに、そもそも全体的に見直した方が良いなぁと考えるようになったので、その経緯などを今日はまとめます。

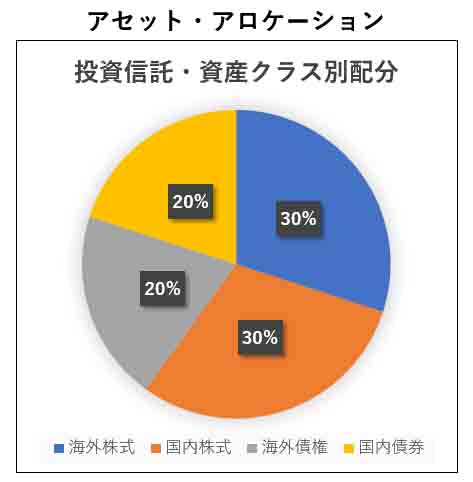

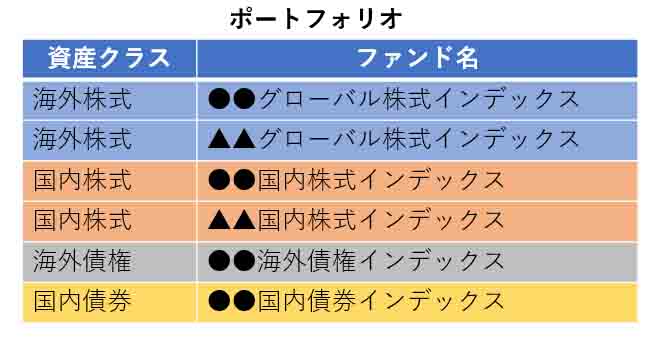

アセット・アロケーションとポートフォリオ

まずは、アセット・アロケーションとポートフォリオについてまとめると下記のようになります。

アセットアロケーション=資産配分となり、

その各資産クラスの中身の具体的な商品・ファンド一覧がポートフォリオとなります。

ついつい、ポートフォリオだけチェックして、他のファンドに替えようか、など考えがちですが、

実は、ポートフォリオよりも大事なのが、「アセットアロケーション」ということになります。

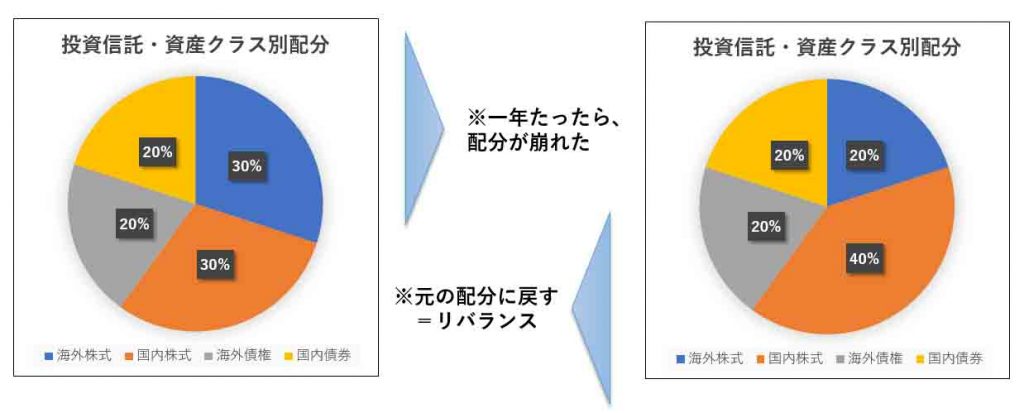

なお、各ファンドの基準価額の変動に応じて、当初設定した配分からずれていくので、これをもとの設定配分(アセット・アロケーション)に戻すように調整することを「リバランス」といいます。

では、なぜ、「アセットアロケーション」の方がポートフォリオよりも重要であるといわれているかについてまとめます。

アセット・アロケーションを設定する2つの要素

ここでは、「投資信託(ETF含む)」に関するアセットアロケーションについてまとめます。

アセット・アロケーションの設定方法については、以下のように2通りあるということです。

①目標リターンから、アセットアロケーションを設定する。

②リスク許容度から、アセットアロケーションを設定する。

それぞれ、具体的には次の通りとなります。

目標リターンから設定する。

目標リターン(年間利回り)から、配分を決定する方法です。

目標リターンから設定する場合は、モーニングスターのシミュレーションを利用すると設定しやすいと思います。

概ね、目標リターンは、次の3段階で考えられています。

①安定運用タイプ(目標利回り3%未満)

②スタンダードタイプ

③積極運用タイプ(目標利回り5%以上)

私の場合は、目標利回りが5%以上のため、「③積極運用タイプ」となり、この場合は、以下のような配分になるということです。(ざっくり、株式70%・債権30%)

なお、安定運用タイプだと、株式30%・債権70%

スタンダードタイプだと、株式50%・債権50%となります。

とってもシンプルですね。

リスク許容度から設定する。

次に、リスク許容度から設定する場合については、具体的な検討方法はこちらの書籍が参考になりました。

※この書籍では、債券については、国内債券だけに絞るように考えられています。詳しくは、書籍でご確認ください。

この本で紹介されていて、おもしろいなと思ったのは、株式の配分について、(100-年齢)という目安があるということです。

私の場合、これをあてはめると、株式の配分を60%に抑えるということになります。

しかし、私は、気持ちが若いのか(笑)、株式の配分を70%に設定しました。

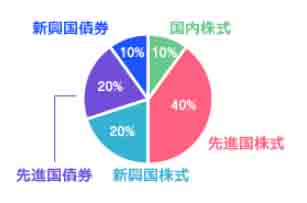

この場合のリスク許容度は、13.3%になり、アセットアロケーションは、以下のような設定になります。

ちなみに、リスク許容度13.3%にどんな感じ??ってなるのですが、書籍によると、

「もし100万円を投資したら、1年後に、想定される最大損失額は、22.5万円」レベルということです。

是非、アセットアロケーションをリスク許容度から見直ししようという方は、この書籍を参考にしてみてくださいね!(回し者ではないけど、とても参考になりました。)

【リスク許容度13.3%のアセットアロケーション】

.jpg)

なお、私は、REITも保有しているため、上記の通りの配分から少し調整が必要かなぁということで、今回、以下の配分を目標としてみることにしました。

.jpg)

※どうしても、国内債券で30%というのが抵抗あったので、

国内債券5%、海外債権(先進国)20%にして、残りをREITに振り分けました。

本当は、株式の合計70%の中に、REIT組み込むべきだろうなと思ったんですが、まずはこんな感じです。

現状のアセットアロケーションを確認する

今後の目標アセットアロケーションは設定できたので、現在、積み立てている投資信託のアセットアロケーションを確認してみることにしました。

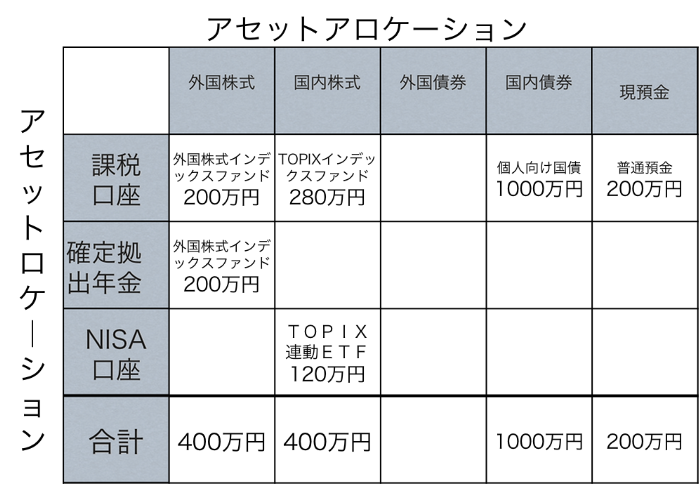

ここで、私が現状積立・保有している投資信託(ETF含む)についてまとめると、実は、結構投信にお金を割り振っています。

【積立・保有している投資信託の状況】

①2016年12月から、月額10万(途中から12万に増額)で毎月積立をしている。

直近のブログでの報告だと、こちらの記事になります。

これは、NISA枠でもiDecoでもなく、SBI証券で積み立てをしている分になります。

②2017年春から、iDecoで月額2.3万円を投資信託に拠出(積立)している。

iDecoについては、最近積立ファンドを変更しました。

③今年から、NISA枠を利用しはじめました。NISA枠(年間120万円)では、米国ETFを購入しました。

積立投信は、①ですでにはじめていたこと、①についてはあくまで長期運用を目指しているので、もう少し中短期で運用できるものにしたいなということで、お試しで興味のあった米国ETFをNISA枠で始めることにしました。

と、いうように、実は、①の積立投信だけではなく、iDecoでも積立投信を利用していますし、米国ETFもNISA枠で始めています。

①~③をあわせた資産配分を確認する

①の積立投信については、当初は、以下の配分で積立いこうという目標がありました。

.jpg)

しかし、国内債券って積立る意味あるのかな、とか、どう考えても、こっちのファンドの方が優秀だしな、と、適当に積立額をいじっている間に、この目標の配分を異なる配分で積み立てをしていました。

さらに、これとは、別枠で、②のiDecoと③のNISA枠でも投信を保有していました。

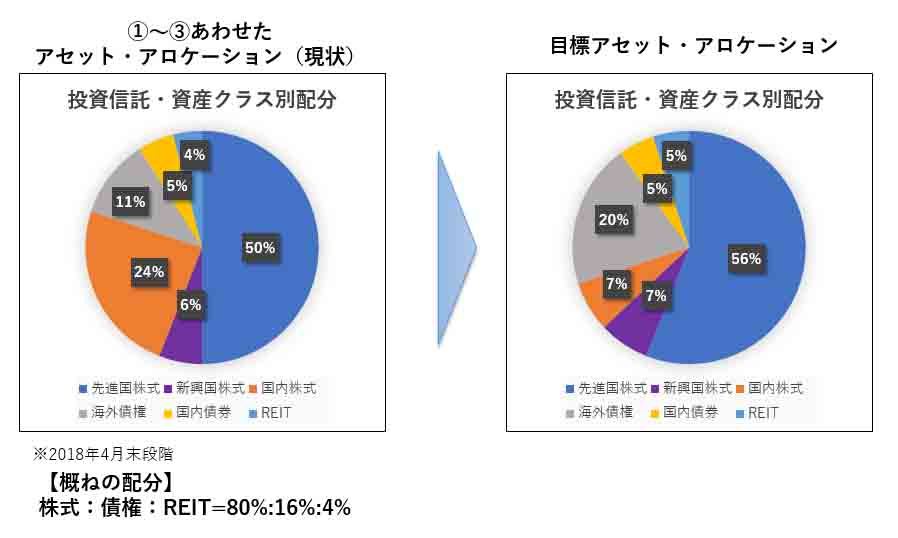

今回、①~③をあわせて資産配分(アセットアロケーション)を確認し、今後リバランスしていく必要があるんではないか・・・と思い、①~③をあわせて集計してみた結果、以下の通りでした。

.jpg)

そりゃ、そうかって感じもしますが、株式の配分が、なんと80%と割といけいけな感じでした。大丈夫なのかしら、私。

ちなみに、先ほどの書籍によると株式80%を占めるリスク許容度は、15.1%となり、仮に100万円を投資した場合1年後は、最大損失25.8万円となります。

100万円が、74.2万円になっちゃう可能性がある!ってことですね。

というわけで、私は、現状(左)から目標(右)になるように調整していくことになりました。

ひとまず、株式が80%となっているところを、70%まで落としていくのが目標となっています。

がんばろー!とこぶしをあげるほどのものではないけれど。

コメント