こんにちは!

前回の記事で、投資信託(ETF含む)のアセット・アロケーション(資産配分)の見直しについて書きました。

今日は、「アセット・ロケーション」について考えてみることにしました。

私の設定アセット・アロケーション

私が、目標にしているアセット・アロケーションは、以下の通りとなります。

.jpg)

現状株式が80%を占めているのを、70%まで減らすことをまずは目標にしています。

アセットアロケーションの見直しについては、こちの記事にまとめています。

アセット・ロケーションを考える

今回、考えるアセット・ロケーションとは、どの分類の試算をどこで運用するか(資産の置き場所)ということです。

これについては、おもしろい記事を見つけたので、こちらをどうぞ。

私が利用しているのは、

●ネット証券での積立NISA(課税口座)

●NISA(年間120万円が上限)

●iDeco(私は、月額2.3万円の拠出が上限)

の3種類となります。

アセット・ロケーションを考えてみる

リンク記事にしたがって、アセット・ロケーションを考えてみました。

①横軸にアセット・アロケーションを、縦軸にアセット・ロケーションを区分した表を作ります。

②自分の資産の現状、又は、自分がこれから構築しようとする資産管理の状態を記入する。

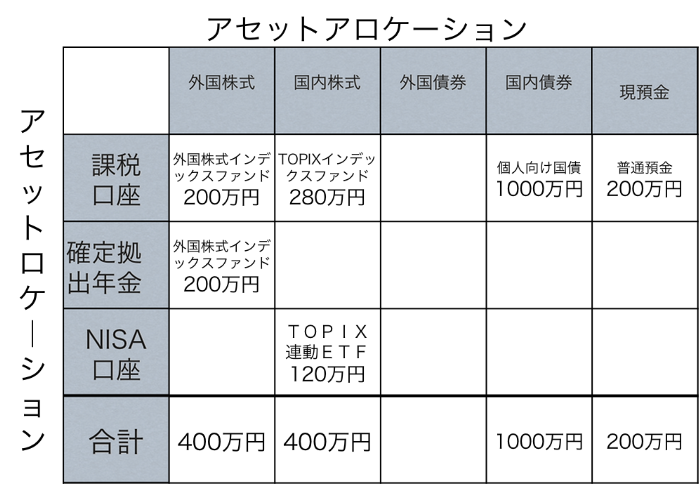

記事の例だと、以下の通りです。

この表では、アセット・アロケーションは左からリスクが高い順ということになっています。

アセット・ロケーションについては、運用対象を変更しにくい口座を下に、運用対象の入れ替えが容易な口座を上に配置しているということです。

私が、この記事で理解したアセット・ロケーションの考え方は、以下の通りでした。

・NISA口座と確定拠出年金に、株式を振り分ける。

・NISAと確定拠出年金では、NISの方ができるだけ「途中で売りたくなりにくい物」が良いという考えで、国内株式(それも、TOPIX連動型のETF)を上限いっぱいの120万円を配置している。

私の場合は、アクティブ・ファンドも持っているし、外国債券の投信も持っているので、これを参考にどうしようかなぁと考えました。

アクティブファンドの割合

そもそも、この「インデックスファンド」が人気のご時世で、アクティブファンドってどの程度もっていてよいものでしょうか。

全体では、アクティブファンドとインデックスファンドの配分を、

インデックス:アクティブ=8:2 ぐらいならOKなんじゃないかと思います。

いや、根拠とかはないんですが、

アクティブファンドを保有することについては、こちらの2冊が参考になりました。

というわけで、アクティブファンドの置き場所についてですが、まずは、「NISA以外」という感じかなと思います。

(利回り的には結果論なところがありますが、)アクティブファンドの方がインデックスファンドよりも利回りがよい場合もあるので、それっだたら、非課税になるNISAが適しているようにも思うのですが、NISAは売却しづらいのが最大のネックかなと思います。

利回りがよい反面、落ちる時の損失も大きくなるのが投信の傾向のような気もします。

アクティブ・ファンドの置き場所として、私が向いているかなと思うのは、iDeco(確定拠出年金)かと思います。

理由は、課税口座よりも優遇されていて、かつ、スイッチングが可能な点と、控除が受けられるため、利回りがよさそうなアクティブファンドは、iDecoがいいかなと考えています。

(もちろん、アクティブファンド全部が利回りがよいとは限らないですが。)

また、分配金のでる米国ETFについては、非課税になるNISAで取引をしていて、この方針は当面かわらない予定です。

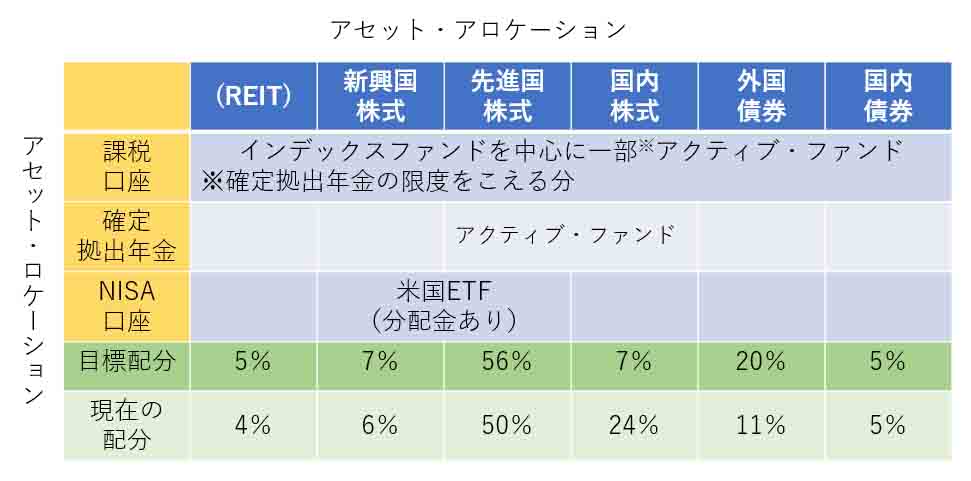

というわけで、私の「アセット・アロケーションとアセット・ロケーションのマトリクス」は下表のようになりました。

こうやってみると、まずは、「国内株式」のウェートが高くなっている分を、「先進国株式」と「外国債券」に振り分けていく必要があるのですが、

iDecoの月額2.3万円の内訳は、ほぼ国内株式を対象としており、(結構気に入っているので外したくない)、NISA口座は、今年ほぼ使い切っているので、課税口座の積立内で調整していくしかなさそうです。

年間で考えると、NISAが120万円、確定拠出年金が月額2.3万×12ヶ月=27.6万円とこれだけであわせて、147.6万円あります。

課税口座を、現在は、NISAはじめる前と同じ、月額12万円を積み立てていましたが、それ自体結構しんどいので、課税口座の積み立てはやめるか、1/3ぐらいに減額して、残り年内は、先進国株式と先進国債券をスポット買い程度でもいいのかなぁと思ったりしているこの頃です。

(今、月額12万円も課税口座にわりふっていると、来年NISA枠使う時に、結局、課税口座を一部解約していかないといけなくなるような・・・気がしています。運用するには、元本大事ですね!)

特に、今年に入って、FXも始めたので、自分の持っているお金を(歳の割にすくないんですが。笑)どこで運用するかは悩ましいところです。

コメント